План действий

1. Сначала необходимо рассмотреть ситуацию с точки зрения дохода.

2. Потом надо определить, какие расходы являются важными исходя из стиля и образа жизни – расставить приоритеты.

3. Определить удобный способ ведения бюджета и разобраться с процессом планирования и контроля расходов.

4. Посмотреть, как можно оптимизировать расходы.

Виды бюджета

1. Личный бюджет

Ведение личных финансов (один участник).

2. Семейный бюджет

Ведение финансов всех членов семьи (несколько участников).

— раздельный бюджет

То же, что и личный бюджет, только у каждого свой. Этот вид не очень-то приживается в нашей стране. Такой вид распределения доходов и расходов прежде всего распространен в семьях, где и муж, и жена получают довольно высокую зарплату и могут свободно распоряжаться своими средствами. Деньги при этом, как правило, хранятся на разных банковских счетах. Когда средства у кого-то из супругов заканчиваются, то он или она занимает у второго с условием, что обязательно вернет долг.

— совместный бюджет

Самый распространенный вид бюджета среди россиян. Все средства, заработанные супругами, складываются вместе, после чего муж и жена совместно решают, как и на что их потратить.

— смешанный (совместно-раздельный) бюджет

Этот вид бюджета еще называют долевым, и он весьма удобен для супругов с разным уровнем дохода. Семья составляет смету, сколько денег надо потратить на самое необходимое: питание, коммунальные платежи, хозяйственные расходы, погашение кредита и т.д. Эта сумма распределяется между мужем и женой либо пополам, либо в пропорции, которая, по мнению обоих супругов, является справедливой. Таким образом, у каждого остается заначка, которой можно распорядиться по своему усмотрению.

Если в семейном бюджете (совместный, смешанный) участвует еще кто-нибудь (ребенок, родственники, например), то решения принимаются совместно со всеми участниками.

В наших реалиях рекомендуется вести смешанный бюджет, если вы живете с партнером. Обязательно и у вас, и у вашего мужчины должны быть деньги, за которые ни вы, ни он не отчитываетесь. Это и защитит от ненужных мелких конфликтов, и убережет ваши нервы, и сохранит в определенных ситуациях ваше достоинство, и даст вам возможность делать подарки и сюрпризы друг другу.

Как договориться о том, сколько денег каждый партнер кладет в совместную копилку, а сколько тратит лично на себя?

90% конфликтов в семьях возникают из-за денег. Многие (особенно молодые) пары считают, что, если все деньги класть в общею копилку и тратить оттуда вместе, это будет справедливо. Но кто-то больше приносит – вот и начинаются конфликты. При этом обычно у каждого есть своя заначка, которую стараются скрыть, утаить от партнера. Ведь даже ребенку хочется иметь собственные карманные деньги, пусть небольшие, потратить которые можно, как угодно.

Выход: договориться с партнером о том, сколько каждый вносит в «общий котел», а сколько оставляет себе и при этом за оставленную сумму он ни перед кем не отчитывается.

Как определить общую долю

— Исходя из суммы общих расходов на совместные нужды.

— Определить условную сумму (например, 2/3 дохода на общие нужды, остальное – себе).

Доходные статьи личного бюджета

Все наши доходы можно сгруппировать по счетам («место», где находятся ваши сбережения).

Счета

1. Наличные деньги

Их можно потрогать и пощупать руками: копилка, кошелек, депозитарная ячейка, другие места хранения. Этими накоплениями можно воспользоваться в любой момент.

2. Безналичные деньги

Не накопительные счета! Расчетные, карточные, электронные счета: «зарплатный счет», «семейный счет», «социальный счет», другие целевые счета.

3. Долговые обязательства

Долги по ипотеке, долги по потребительским кредитам, личные долги, кредитные карточки.

4. Инвестиционные счета

Депозиты; ЦБ; акции, облигации, сертификаты ОФБУ, векселя, ПИФы; драгоценные металлы; доходное имущество; ценное имущество: быстроликвидное и растущее в цене, например, антиквариат; пенсионный счет и другие доходные вложения.

5. Имущественные счета

Собственность: недвижимость, доли в имуществе.

Группы счетов

1. Мои деньги

Если вы живете в одиночестве, работаете по найму и не ведете свой бизнес, то достаточно только этой группы счетов.

2. Деньги ребенка

Если вы откладываете деньги на ребенка (например, на его образование), или ваш ребенок получает пособие или стипендию, то необходимо добавить эту группу счетов.

3. Деньги моего бизнеса

Если вы ведете бизнес, значит вам нужна еще одна группа счетов. В этой группе вы учитываете все операции, связанные с ведением бизнеса. А ту сумму, которую вы считаете своей з/п или доходом, вы переводите в группу «Мои деньги» на зарплатный счет.

4. Семейные деньги

Если вы живете с партнером, то появляется еще одна группа, включающая те деньги, которые вы расходуете совместно.

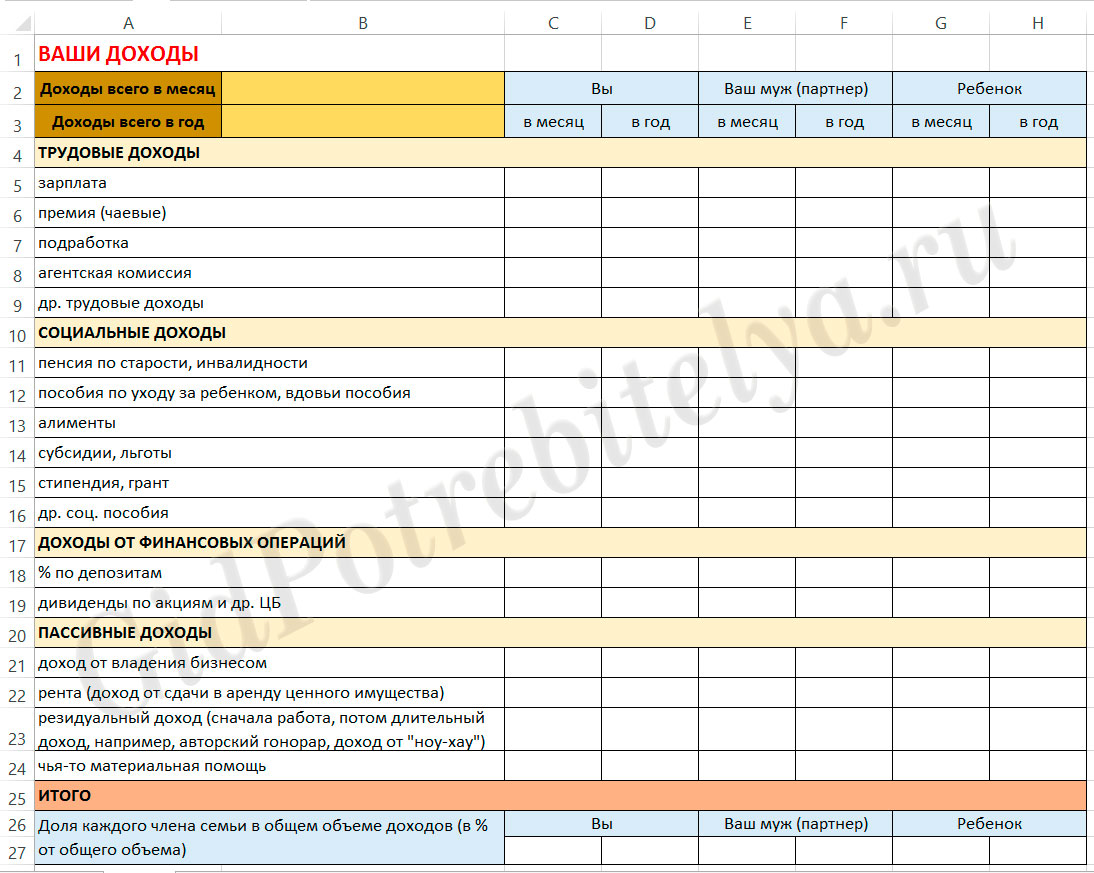

Статьи доходов

1. Трудовые доходы

— зарплата

— премия (чаевые)

— подработка

— агентская комиссия

— др. трудовые доходы

2. Социальные доходы

— пенсия по старости, инвалидности

— пособия по уходу за ребенком, вдовьи пособия

— алименты

— субсидии, льготы

— стипендия, грант

— др. соц. пособия

3. Доходы от финансовых операций

— % по депозитам

— дивиденды по акциям и др. ЦБ

4. Пассивные доходы

— доход от владения бизнесом

— рента (доход от сдачи в аренду ценного имущества)

— резидуальный доход – т.е. вам нужно сначала один раз хорошо поработать, а потом «снимать сливки» (например, авторский гонорар, доход от продажи «ноу-хау» и др.)

— чья-то материальная помощь

Как считать доходы за месяц

1. Внести данные доходов за месяц по каждому пункту статей для каждого участника бюджета (вы, партнер, ребенок и другие).

2. Посчитать общую сумму по каждой статье (Трудовые доходы, Социальные доходы и т.д.) для каждого участника бюджета.

3. Посчитать итоговую сумму (сложить суммы по статьям) для каждого участника бюджета.

4. Посчитать общий доход бюджета за месяц, сложив итоговые суммы для каждого участника бюджета (из п.3).

5. Посчитать долю каждого участника бюджета в общем объеме дохода за месяц (в % от общего объема): разделить итоговую сумму каждого участника бюджета (из п.3) на сумму общего дохода бюджета за месяц (из п.4) и умножить на 100%.

Действия из п.5 вам позволят увидеть риски, которые характерны для вашей ситуации. Например, у вашего партнера получилась цифра в 80%. Следовательно, он приносит большую часть доходов, и если с ним что-либо случится (болезнь, увольнение с работы и т.п.), ваша семья может испытывать больше финансовые трудности, вплоть до потенциального банкротства.

Вариант решения: резервный фонд, страхование жизни.

Если вы хотите посчитать бюджет за год, то сделайте все аналогично указанным выше пунктам только считайте суммы за год.

Таблица Доходы семейного бюджета

На фото приведена примерная таблица ведения доходов семейного бюджета.

Расходные статьи личного бюджета

Возможные статьи расходов

1. НЗ – неприкосновенный запас

Особая группа расходов, которая необходима для непредвиденных ситуаций. С помощью НЗ можно пережить неожиданные финансовые проблемы.

— Инвестиции

Чем больше, тем лучше – величина будет зависеть от вашего искусства овладения секретами «оптимизации» и силы желания достичь финансовой свободы. Подробнее про инвестиции читайте здесь.

— Отчисления в резервный фонд

Это стабилизационный фонд вашей семьи. То есть это сумма, которую вы можете потратить в зависимости от сложившихся обстоятельств, ка-то: лечение, сочная покупка одежды или обуви, затраты на неотложный ремонт и т.п.

— Оплата страховки ДМС, полиса Страхования жизни, полиса КАСКО, Страхования жилья

Это защита от неприятностей, которые могут случиться с вашим имуществом, вами и вашими близкими (авария, болезнь и др.)

2. Обязательные расходы (постоянные)

Без них совсем никуда. Это те деньги, которые вам нужны в любом случае.

— Квартира: аренда

— Квартира: коммунальные платежи

— Услуги связи: телефон и Интернет

— Расходы на воспитание детей: курсы, кружки, школа, институт

— Выплата долга

— Расходы на образование

Обязательные ежемесячные расходы – неизменные и постоянные. Сумма получается относительно стабильной, может варьироваться лишь в случае увеличения цен.

3. Постоянные расходы

Постоянные ежемесячные расходы; могут колебаться в очень небольших пределах.

— Незапланированные расходы

Эти деньги могут понадобиться, если, например, вам пригласили на день рождения, или приходится покупать дополнительные лекарства и т.п.

— Карманные деньги

Деньги на всякие нужные мелочи. Распоряжаться ими владелец может так, как ему захочется. Сумма карманных денег каждого участника бюджета оговаривается с ее будущим обладателем и должна быть разумной.

— Продукты питания

— Хозяйственные расходы

— Расходы на авто: топливо, запчасти, мойка и т.д.

— Расходы на себя: косметолог, парикмахер, психолог и т.д.

— Косметика

— Помощь родственникам

— Здоровье: врачи, лекарства (без учета страховок)

При желании расходы выше тоже можно сократить, если составлять список покупок (например, на продукты), заменять одни бренды на другие и т.п.

4. Необязательные или Переменные расходы

Непостоянные расходы; сильно разнятся по месяцам.

— Одежда, обувь, аксессуары и т.п.

— Досуг (рестораны, кафе, развлечения)

— Книги, журналы, хобби

— Домработница, няня

— Другое

5. Крупные покупки и обязательные платежи

— Налоги: на авто, недвижимость

— Обслуживание автомобиля, включая страхование

— Отпуск

— Ремонт

— Покупка предметов интерьера и новой техники

— Обучение

— Другие крупные покупки и обязательные платежи

Статьи 4 и 5 для некоторых могут быть как раз обязательными. За счет этих расходов можно оптимизировать, укладываться в бюджет. Они вытекают из сложившихся обстоятельств и сезона, например, одежда, обувь. Сюда же относятся расходы на ремонт в квартире или новую мебель. То есть это покупки и траты, которые вы делаете не ежемесячно, а по мере необходимости. Кроме того, они зависят от образа жизни и того, как мы позиционируем себя в глазах окружающих. В частности, например, от уровня обслуживания и стоимости ужина в ресторане, куда вы ходите. Также дорогое авто может требовать выплаты высокого налога и диктовать цены на дорогостоящее обслуживание и т.п.

Для того чтобы понять, сколько денег каждый месяц необходимо направлять на эти траты, сначала надо составить отдельный план для Крупных покупок и обязательных платежей. Планируя такие траты заранее, вы сможете увидеть, сколько денег потребуется в каждом месяце. А изменяя сроки и стоимость ваших Крупных покупок, вы можете уменьшать или увеличивать эти цифры.

6. Деньги на бизнес

Если у вас есть собственный бизнес, необходимо разделять личные доходы и расходы и средства, направляемые на бизнес.

Таблица расходов семейного бюджета

На фото представлен пример таблицы расходов семейного бюджета.

Коэффициент вашего богатства

С помощью экспресс-метода можно определить ваше текущее финансовое положение, чтобы понять, на сколько вы богаты сегодня.

Для этого необходимо выполнить следующие шаги:

1. Посчитайте свои ежемесячные расходы, учитывая ваш текущий образ жизни;

2. Посчитайте, какими средствами вы располагаете на сегодняшний день, включая сбережения, депозиты в банках, акции, которые можно быстро продать или обналичить, и доход от инвестиций;

3. Разделите сумму доходов (шаг 2) на сумму расходов (шаг 1) и получите ваш показатель богатства.

Ваш показатель богатства: ХХ (полученное число).

Это означает, что если вы сегодня перестанете работать, то ваших средств хватит на ХХ месяцев. Затем придется искать новые источники дохода.